2022年11月21日- 11月25日

要 目

?17项具体举措加力振作工业经济

?海信电视出货量跃居全球第二

?重大突破:国内首台大面积钙钛矿组件稳态模拟器

?11月下旬面板价格趋势:电视面板涨价,IPS面板降价

?全球第三季度DRAM营收季度减近三成

17项具体举措加力振作工业经济。工业和信息化部、国家发展改革委、国务院国资委21日联合印发《188体育-【体育娱乐】:巩固回升向好趋势加力振作工业经济的通知》(以下简称《通知》),从多措并举夯实工业经济回稳基础、分业施策强化重点产业稳定发展、分区施策促进各地区工业经济协同发展、分企施策持续提升企业活力、保障措施等五方面提出了17项具体举措。

《通知》针对当前工业经济运行中面临的突出矛盾困难,提出了5个方面稳增长重点工作举措,在需求侧着力拉消费、促投资、稳出口,畅通经济循环;在供给侧针对关键环节“卡脖子”、新增长点支撑不足等结构性制约,着力推进补链强链,加快培育新动能。一是加快推动重大项目建设形成实物工作量。有力有序推进制造业“十四五”相关规划重大工程项目实施,用好各类政策性工具,支持企业设备更新改造投资,引导政府投资基金加大出资力度。二是深挖市场潜能扩大消费需求。稳定汽车等大宗消费,深入推进消费品“三品”全国行系列活动,挖掘绿色消费、信息消费潜力。三是稳定工业产品出口。落实好稳外贸政策措施,加强外贸企业服务保障,支持发展外贸新业态。四是提升产业链供应链韧性和安全水平,指导企业应对疫情冲击实现稳产达产,加强能源和重要原材料、关键零部件供应保障。五是持续壮大新动能,大力培育先进制造业集群,促进新一代信息技术与制造业深度融合,加快发展数字经济。

《通知》要求抓住当前经济恢复的重要窗口期,把稳住工业经济摆在更加突出位置,强化目标导向、问题导向、结果导向,压实主体责任,集聚各方力量,着力扩需求、促循环、助企业、强动能、稳预期,确保2022年四季度工业经济运行在合理区间,保持制造业比重基本稳定,为2023年实现“开门稳”、加快推进新型工业化打下坚实基础。

海信电视出货量跃居全球第二。全球仍持续垄罩在高通胀的环境,且受疫情反复频发带来的物流不畅、供应链阻塞、消费需求不振等因素的影响,彩电行业受冲击明显,行业整体不景气。据奥维云网数据显示,1—10月全球电视累计出货量同比下降5.3%,彩电行业整体表现依然低迷,但品牌格局上却迎来了新的变化,部分国内品牌韧性十足,实现逆势增长。

在家电下乡补贴等多种刺激消费政策的扶持,叠加面板价格持续下跌、传统消费电子旺季及国内“双十一”促销等因素刺激下,国内彩电品牌出货量保持稳定增长。1—10月,海信(含东芝)电视全球出货量达1960万台,同比增长18%,出货量反超LGE,跃居全球第二。值得关注的是,海信内外销持续发力,出货量保持稳健增长态势,内销渠道同比增长30%,出货量连续14个月实现正增长;海外渠道同比增长13%,出货量连续8个月实现正增长。TCL积极增加国内和海外的彩电代工业务量,推动公司在彩电市场下行通道中的相对稳定,1—10月实现全球出货量1880万台,其中内销渠道出货量同比增长18%。

海信电视出货量的逆势增长来源于产品的合理布局。目前,大屏化、高端化已成为彩电行业的发展趋势。在电视大屏化提速的背景下,海信凭借全面布局和领先的技术,始终保持行业龙头地位。根据奥维云网数据显示,今年第三季度,海信系电视在75英寸、85英寸、100英寸细分市场的销售量和销售额占有率均位居国内市场第一。此外,产品向高端化升级亦是带动增长的关键因素。据奥维云网数据显示,前三季度海信系电视在8000元以上高端市场销售额占有率为26.4%,位列国内市场第一。技术升级是推动产品高端化的重要动力,海信始终恪守坚持技术驱动和对极致画质的追求,在LCD、MicroLED、ULED以及激光显示领域均拥有技术护城河。海信精耕ULED技术领域十数年,截止至2021年底,海信在ULED产品上的累计申请专利数量已经达到879件,彻底打破了以往重大显示技术革新均由国外企业主导的局面。今年9月,海信视像发布全新ULEDX显示技术平台,推出世界杯定制电视海信U8H等旗舰新品,在行业内首次实现1%小窗口2000尼特峰值亮度,实现2倍于OLED的动态范围,让消费者在观看世界杯时画面更流畅,做到暗场细节不丢失、亮场细节不过曝,持续引领产品向更高端化发展。

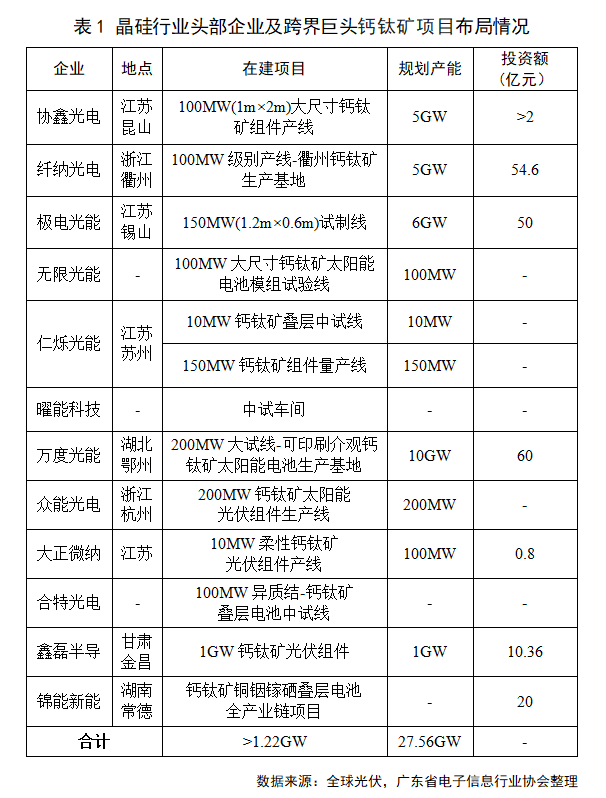

重大突破:国内首台大面积钙钛矿组件稳态模拟器。近日,陕西众森出货多台大面积钙钛矿稳态模拟器,这也是国内首次推出大面积钙钛矿组件稳态模拟器。

近三年来,头部钙钛矿企业如协鑫光电、纤纳光电实现了百兆瓦级钙钛矿电池中试线的落地试产;除此之外,极电光能、仁烁光能、光晶能源、曜能科技、众能光电等亦获得战略投资,正在或即将跟进启动中试线进程;晶硅行业头部企业及跨界巨头也纷纷布局。

钙钛矿电池鉴于其在低成本、高效率方面的表现与潜力,有望成为支持未来双碳目标达成的下一代主流光伏产品,大面积钙钛矿稳态模拟器的出现满足了钙钛矿光伏组件产业化中快速准确检测的需求,实现了我国钙钛矿产业化进程的重大突破。

11月下旬面板价格趋势:电视面板涨价,IPS面板降价。根据集邦咨询发布11月下旬面板价格趋势数据显示,电视面板全线涨价,而桌上显示器、笔记本面板则或维持原来价格、或出现降价。

具体来看,电视面板方面,各尺寸电视面板在本期均呈现涨价趋势。其中65英寸电视面板本期均价110美元,与前期相比上涨2美元,与前月相比上涨3美元、涨价2.8%;55英寸电视面板、43英寸电视面板、32英寸电视面板在本期的均价分别为83美元、50美元、29美元,与前期相比均上涨1美元、与前月相比均上涨2美元。显示器方面,27英寸IPS面板在本期的均价为62.2美元,与前月相比下降0.5美元,降价0.8%;23.8英寸IPS面板在本期的均价为48.3美元,与前月相比下降0.3美元,降价0.6%;21.5英寸TN面板本期均价与前月均价持平,目前稳定在41.3美元。笔记本方面,17.3英寸TN面板和14英寸TN面板在本期的均价分别为38.2美元、26.3美元,与前月相比均下降0.1美元;15.6英寸Value IPS面板在本期的均价为40.5美元,与前期相比下降0.2美元、与前月相比下降0.4美元;11.6英寸TN面板本期均价与前月均价持平,目前稳定在24.8美元。

全球第三季度DRAM营收季减近三成。近日,据TrendForce的研究数据,全球2022年第三季DRAM产业营收为181.9亿美元,季减28.9%,这是自2008年因金融海啸以来次高的衰退幅度。

从营收方面来看,三大原厂三星、SK海力士、美光的营收皆低于此前的第二季度。其中,三星营收为74.0亿美元,季减33.5%,衰退幅度为三大原厂中最大;SK海力士营收约52.4亿美元,季减25.2%;美光营收约48.1亿美元,由于财报区间不同,其平均售价的跌幅小于两家韩系厂商,故营收衰减幅度为三大原厂之中最小。TrendForce表示,三大原厂的营业利益率仍位于相对高的水位,但市场预期2022年的库存去化至少要持续到2023上半年,获利空间仍会持续被压缩。